Zweidimensionale Zufallsvariable

Verteilungsfunktion und Dichte

Eine vektorwertige Funktion

$$ \underline{X}=\underline{X}(\omega): \Omega \rightarrow \mathbb{R}^{2} $$die jedem Ergebnis $\omega \in \Omega$ einen Vektor $\underline{x}=\left[\begin{array}{l}x_{1} \\ x_{2}\end{array}\right]$ zuordnet, heißt mehrdimensionale Zufallsvariable, wenn das Urbild eines jeden Intervalls $I_{\underline{a}}=\left(-\infty, a_{1}\right] \times\left(-\infty, a_{2}\right] \subset \mathbb{R}^{2}$ ein Ereignis ist

$$ X^{-1}\left(I_{a}\right) \in \mathfrak{B}, \quad \forall \underline{a} \in \mathbb{R}^{2}. $$Verteilungsfunktion

Die Funktion

$$ \begin{aligned} F_{\underline{X}}(\underline{x}) &=F_{X_{1}, X_{2}}\left(x_{1}, x_{2}\right) \\ &=\mathrm{P}\left(X_{1} \leq x_{1}, X_{2} \leq x_{2}\right) \end{aligned} $$der zweidimensionalen Zufallsvariablen $\underline{X}$ heißt Verteilungsfunktion von $\underline{X}$.

Dichte

Die Dichte der zweidimensionalen Zufallsvariablen $\underline{X}$: partielle Ableitungen der Verteilungsfunktion $F_{\underline{X}}(\underline{x})$

$$ f_{\underline{X}}(\underline{x})=f_{X_{1}, X_{2}}\left(x_{1}, x_{2}\right)=\frac{\partial^{2}}{\partial x_{1} \partial x_{2}} F_{X_{1}, X_{2}}\left(x_{1}, x_{2}\right) $$Sind beide Komponenten diskret verteilt, schreibt man für deren „Dichte“

$$ f_{\underline{X}}(\underline{x})=\sum_{n=1}^{\infty} \sum_{k=1}^{\infty} \mathrm{P}\left(X_{1}=x_{1, n}, X_{2}=x_{2, k}\right) \cdot \delta\left(x_{1}-x_{1, n}, x_{2}-x_{2, k}\right) $$mit der zweidimensionalen $\delta$- Distribution $\delta(x_1, x_2)$ und den Einzelwahrscheinlichkeiten $\mathrm{P}\left(X_{1}=x_{1, n}, X_{2}=x_{2, k}\right)$.

Randdichten und bedingte Dichten

$\underline{X}$ sei eine zweidimensionale Zufallsvariable mit der Dichte $f(\underline{X})=f_{\underline{X}}\left(x_{1}, x_{2}\right)$. Dann heißen

$$ \begin{array}{l} f_{X_{1}}\left(x_{1}\right)=\int_{-\infty}^{\infty} f_{\underline{X}}\left(x_{1}, x_{2}\right) \mathrm{d} x_{2} \\ f_{X_{2}}\left(x_{2}\right)=\int_{-\infty}^{\infty} f_{\underline{X}}\left(x_{1}, x_{2}\right) \mathrm{d} x_{1} \end{array} $$Randdichten von $X$.

$X$ sei eine zweidimensionale Zufallsvariable mit der Dichte $f_X(x_1, x_2)$ und es gelte $f_{X_1}(x_1) > 0$ und $f_{X_2}(x_2) > 0$ . Dann heißt

$$ f_{X_{1}}\left(x_{1} \mid X_{2}=x_{2}\right)=\frac{f_{\underline{X}}\left(x_{1}, x_{2}\right)}{f_{X_{2}}\left(x_{2}\right)} $$die bedingte Dichte von $X_1$ unter der Bedingung $X_2 = x_2$.

$$ f_{X_{2}}\left(x_{2} \mid X_{1}=x_{1}\right)=\frac{f_{\underline{X}}\left(x_{1}, x_{2}\right)}{f_{X_{1}}\left(x_{1}\right)} $$ist die bedingte Dichte von $X_2$ unter der Bedingung $X_1 = x_1$.

Formel von der totalen Wahrscheinlichkeit für Dichten

$$ f\_{X\_{1}}\left(x\_{1}\right)=\int\_{-\infty}^{\infty} f\_{X\_{1}}\left(x\_{1} \mid X\_{2}=x_{2}\right) f\_{X\_{2}}\left(x\_{2}\right) \mathrm{d} x\_{2} $$Satz von Bayes für Dichten

$$ f\_{X\_{2}}\left(x\_{2} \mid X\_{1}=x\_{1}\right)=\frac{f\_{X\_{1}}\left(x\_{1} \mid X\_{2}=x\_{2}\right) f\_{X\_{2}}\left(x\_{2}\right)}{\int\_{-\infty}^{\infty} f\_{X\_{1}}\left(x\_{1} \mid X\_{2}=x\_{2}\right) f\_{X\_{2}}\left(x\_{2}\right) \mathrm{d} x\_{2}} $$Der bedingte Erwartungswert einer Zufallsvariablen $X_1$ unter der Bedingung $X_2 = x_2$ ist

$$ \mathrm{E}_{f_{\underline{\underline{x}}}}\left\{X_{1} \mid X_{2}=x_{2}\right\}=\int_{-\infty}^{\infty} x_{1} f_{X_{1}}\left(x_{1} \mid X_{2}=x_{2}\right) \mathrm{d} x_{1} $$Unabhängigkeit von Zufallsvariablen

Zwei Zufallsvariablen $X, Y$ heißen unabhängig , wenn gilt

$$ f_{X, Y}(x, y)=f_{X}(x) \cdot f_{Y}(y) $$Damit gilt auch

$$ f_{X}(x \mid Y=y)=f_{X}(x) $$Erwartungswert für zweidimensionale Zufallsvariablen:

$$ \mathrm{E}_{f_{X, Y}}\{g(X, Y)\}=\int_{-\infty}^{\infty} \int_{-\infty}^{\infty} g(x, y) f_{X, Y}(x, y) \mathrm{d} x \mathrm{~d} y $$Die Kovarianz $\sigma_{X, Y}=\operatorname{Cov}_{\boldsymbol{f}_{X, Y}}\{X, Y\}$ von zwei Zufallsvariablen $X$ und $Y$ ist

$$ \sigma_{X, Y}=\operatorname{Cov}_{f_{X, Y}}\{X, Y\}=\mathrm{E}\{(X-\mathrm{E}\{X\}) \cdot(Y-\mathrm{E}\{Y\})\}=\mathrm{E}\left\{\left(X-\mu_{x}\right) \cdot\left(Y-\mu_{y}\right)\right\} $$Der Korrelationskoeffizient von $X$ und $Y$:

$$ \rho_{X, Y}=\frac{\operatorname{Cov}_{f_{X, Y}}\{X, Y\}}{\sqrt{\operatorname{Var}_{f_{X}}\{X\} \operatorname{Var}_{f_{Y}}\{Y\}}}=\frac{\sigma_{X, Y}}{\sigma_{X} \cdot \sigma_{Y}} \in [-1, 1] $$- stellt ein Ähnlichkeitsmaß der Zufallsvariablen $X$ und $Y$ dar

- $\left|\rho_{X, Y}\right|=1$: $X$ und $Y$ sind maximal ähnlich

- $\left|\rho_{X, Y}\right|=0$: $X$ und $Y$ sind komplett unähnlich (i.e., $X$ und $Y$ sind unkorreliert)

- Unabhängige Zufallsvariablen sind unkorreliert. (Die Umkehrung dieser Aussage gilt im allgemeinen NICHT!)

- Haben $X$ und $Y$ eine Normalevwrteilung und hat $[X, Y]^\top$ eine zweidimensionale Normalverteilung, folgt aus Unkorreliertheit $\rho_{X, Y} = 0$ auch die Unabhängigkeit von $X$ und $Y$

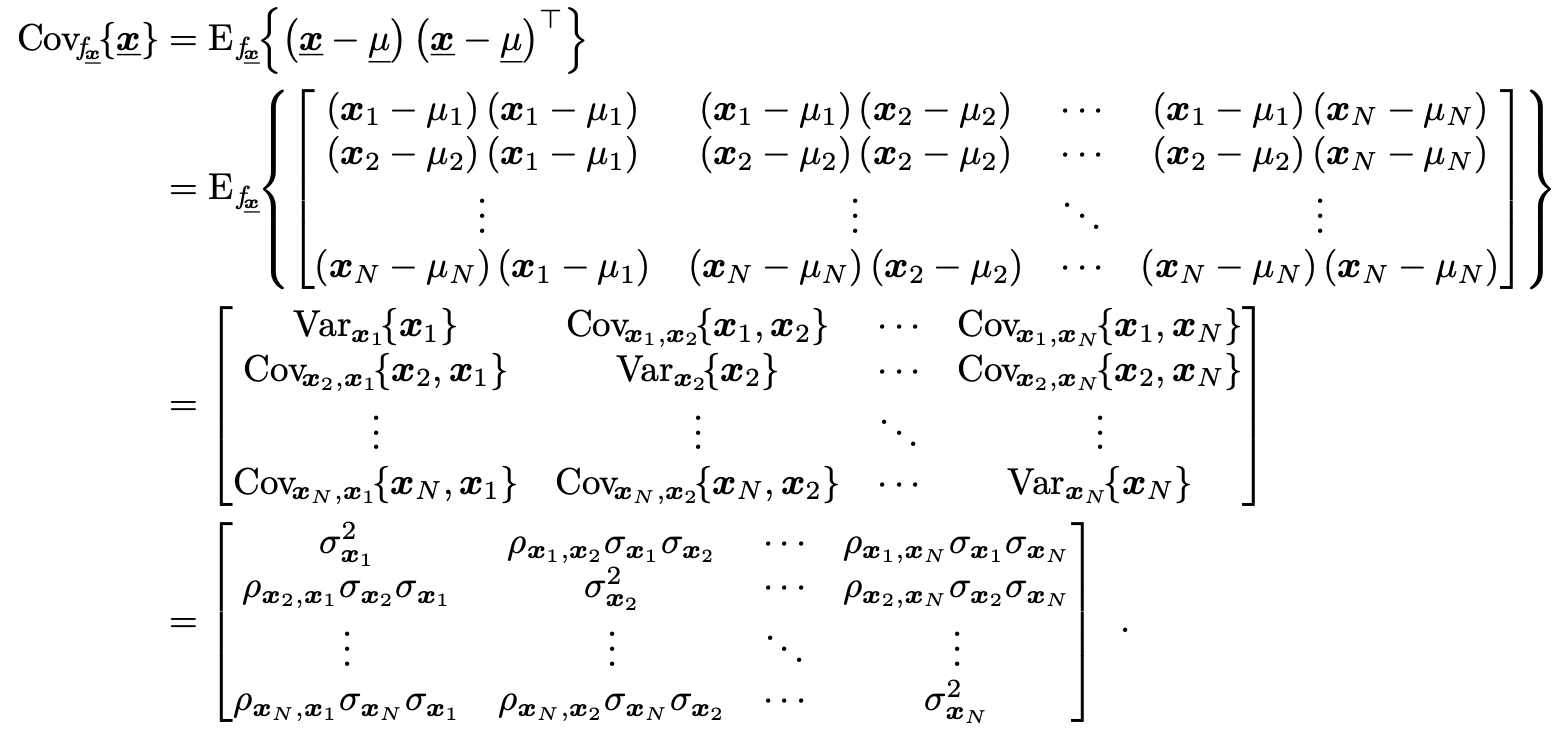

Ist $\underline{X}=\left\{X_{1}, X_{2}, \ldots, X_{N}\right\}^{\top}$ ein $N$-dimensional Zufallsvektor, seine Kovarianzmatrix ist

$$ \begin{array}{l} \operatorname{Cov}_{f_{\underline{x}}}\{\underline{X}\}=\mathrm{E}_{f_{\underline{\underline{x}}}}\left\{(\underline{X}-\underline{\mu})(\underline{X}-\underline{\mu})^{\top}\right\}\\ \newline =\left[\begin{array}{cccc} \operatorname{Var}_{X_{1}}\left\{X_{1}\right\} & \operatorname{Cov}_{X_{1}, X_{2}}\left\{X_{1}, X_{2}\right\} & \cdots & \operatorname{Cov}_{X_{1}, X_{N}}\left\{X_{1}, X_{N}\right\} \\ \operatorname{Cov}_{X_{2}, X_{1}}\left\{X_{2}, X_{1}\right\} & \operatorname{Var}_{X_{2}}\left\{X_{2}\right\} & \cdots & \mathrm{Cov}_{X_{2}, X_{N}}\left\{X_{2}, X_{N}\right\} \\ \vdots & \vdots & \ddots & \vdots \\ \operatorname{Cov}_{X_{N}, X_{1}}\left\{X_{N}, X_{1}\right\} & \operatorname{Cov}_{X_{N}, X_{2}}\left\{X_{N}, X_{2}\right\} & \cdots & \operatorname{Var}_{X_{N}}\left\{X_{N}\right\} \end{array}\right]\\ \newline =\left[\begin{array}{cccc} \sigma_{X_{1}}^{2} & \rho_{X_{1}, X_{2}} \sigma_{X_{1}} \sigma_{X_{2}} & \cdots & \rho_{X_{1}, X_{N}} \sigma_{X_{1}} \sigma_{X_{N}} \\ \rho_{X_{2}, X_{1}} \sigma_{X_{2}} \sigma_{X_{1}} & \sigma_{X_{2}}^{2} & \cdots & \rho_{X_{2}, X_{N}} \sigma_{X_{2}} \sigma_{X_{N}} \\ \vdots & \vdots & \ddots & \vdots \\ \rho_{X_{N}, X_{1}} \sigma_{X_{N}} \sigma_{X_{1}} & \rho_{X_{N}, X_{2}} \sigma_{X_{N}} \sigma_{X_{2}} & \cdots & \sigma_{X_{N}}^{2} \end{array}\right] \end{array} $$Detail

Eine Kovarianzmatrix ist stets symmetrisch und positiv definit (oder positiv semidefinit).